Die Wahl zwischen einer traditionellen IRA und einer Roth-IRA ist eine der wichtigsten Entscheidungen bei der Altersvorsorge für US-Anleger. Sie beeinflusst deine heutigen Steuern, deine Steuern im Ruhestand und letztlich, wie viel Vermögen du im Laufe deines Lebens aufbauen kannst.

Diese Entscheidung wird noch bedeutender, wenn sie mit anderen Altersvorsorgestrategien kombiniert wird. Wie wir in unserem Zinseszins-Leitfaden erläutert haben, kann der Effekt von steuerbegünstigtem Wachstum über Jahrzehnte hinweg den Unterschied zwischen einem komfortablen Ruhestand und finanziellen Schwierigkeiten ausmachen.

Hinweis: Dieser Leitfaden bezieht sich ausschließlich auf das US-Steuerrecht und IRA-Regelungen. Internationale Leser sollten sich über ihre lokalen Rentenkonten und steuerlichen Auswirkungen informieren.

Grundlagen: Was ist eine IRA?

Was ist ein Individual Retirement Account (IRA)?

Ein IRA ist ein steuerlich begünstigtes Anlagekonto zur privaten Altersvorsorge in den USA. Im Gegensatz zu 401(k)-Plänen von Arbeitgebern wird es eigenständig eröffnet und verwaltet.

Vorteile für US-Anleger:

- Steuervorteile: Sofortiger Abzug oder steuerfreies Wachstum

- Anlagefreiheit: Große Auswahl an Investments

- Portabilität: Bleibt bei dir, unabhängig vom Arbeitgeber

- Ergänzung zur 401(k): Dient als zusätzlicher Vorsorgebaustein

Beitragsgrenzen für 2025

Standard-Beiträge:

- Unter 50 Jahre: $7.000 pro Jahr

- Ab 50 Jahre: $8.000 pro Jahr (inkl. $1.000 Aufholbetrag)

- Frist: Beiträge bis zur Steuererklärung möglich (i.d.R. 15. April)

Einkommensgrenzen für 2025:

- Abzugsfähigkeit bei traditioneller IRA: Abhängig von Arbeitgebervorsorge

- Beitragsgrenze bei Roth IRA: $138.000–$153.000 (ledig), $218.000–$228.000 (verheiratet, gemeinsam veranlagt)

Die IRS passt diese Grenzen jährlich an die Inflation an.

Traditionelle IRA: Der Steuervorteil heute

Wie sie funktioniert

Steuerliche Behandlung:

- Beiträge: Steuerlich absetzbar (wenn berechtigt)

- Wachstum: Steuerlich aufgeschoben

- Auszahlungen: Als gewöhnliches Einkommen versteuert

Steuerlogik:

Du erhältst sofortige Steuerersparnisse beim Einzahlen, lässt das Geld steuerfrei wachsen, musst aber später im Ruhestand Steuern auf Auszahlungen zahlen.

Abzugsregeln

Vollständiger Abzug möglich:

- Kein Arbeitgeber-Vorsorgeplan vorhanden

- Bei vorhandenem Plan: Nur bei Einkommen unterhalb der Grenzwerte

Phasenauslauf 2025 (mit Arbeitgeberplan):

- Ledig: $77.000–$87.000 AGI

- Verheiratet (gemeinsam): $123.000–$143.000 AGI

- Verheiratet (getrennt): $0–$10.000 AGI

Beispiel:

Ledige Person mit $82.000 Einkommen und 401(k) → ca. $3.500 des IRA-Beitrags absetzbar

Pflichtauszahlungen (RMDs)

Regeln:

- Startalter: Spätestens 1. April nach dem 73. Geburtstag

- Pflicht: Jährliche Mindestentnahme anhand IRS-Tabelle

- Strafe: 25 % auf nicht entnommenen Betrag

Auswirkungen:

- Steuerplanung nötig

- Kann Vermögenswachstum begrenzen

- Erbstrategien beeinflusst

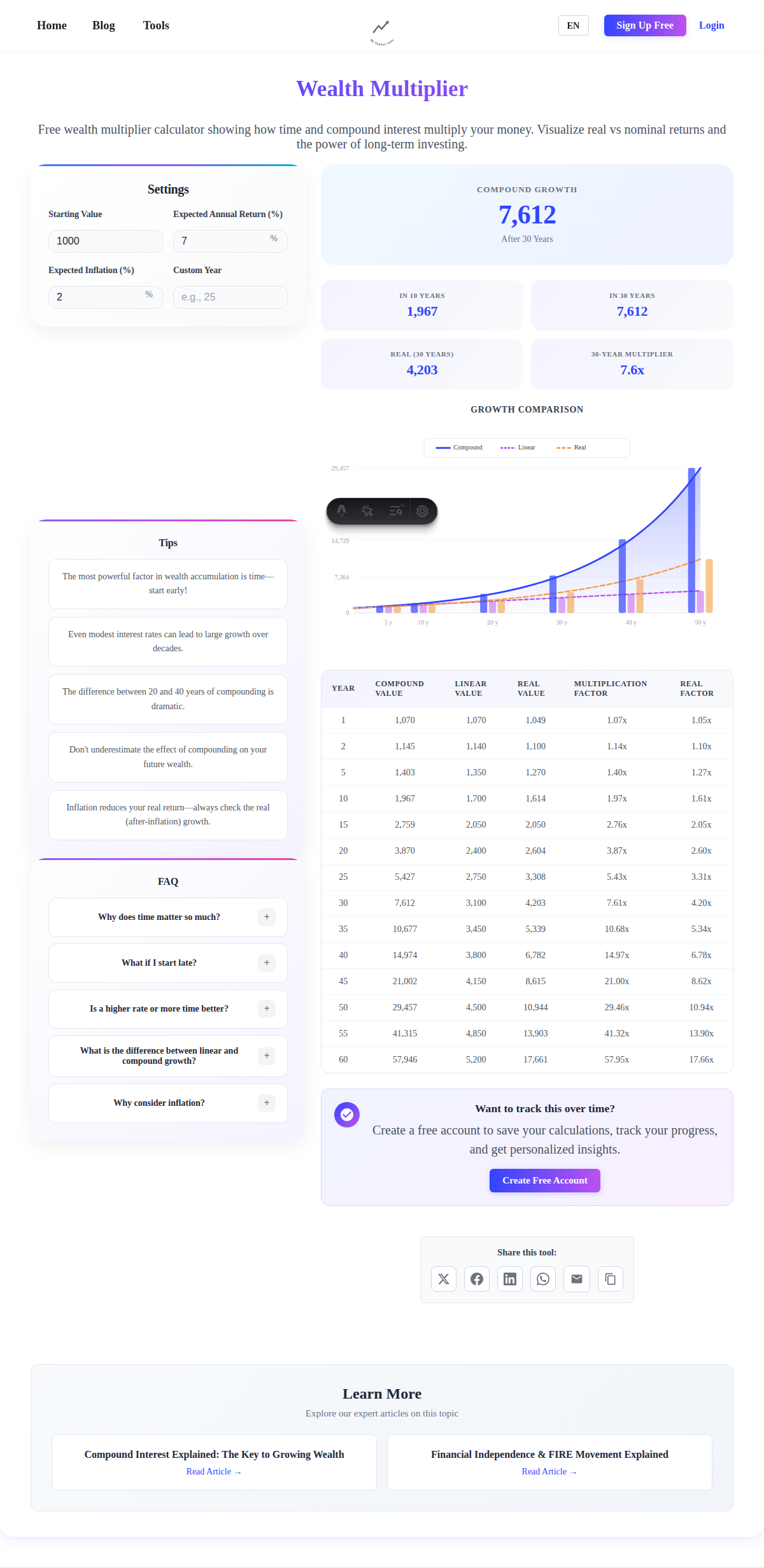

Nutzt unseren Zinseszins-Rechner, um RMD-Auswirkungen zu simulieren.

Roth IRA: Steuerfreies Wachstum

Funktionsweise

Steuerliche Behandlung:

- Beiträge: Nach Steuern – kein Abzug

- Wachstum: Komplett steuerfrei

- Auszahlungen: Steuerfrei im Ruhestand

Steuerlogik:

Du zahlst jetzt Steuern, profitierst dafür später von komplett steuerfreien Auszahlungen.

Einkommensgrenzen

Phasenauslauf 2025:

- Ledig: $138.000–$153.000 AGI

- Verheiratet (gemeinsam): $218.000–$228.000 AGI

Zu hohes Einkommen?

- Backdoor-Roth: Nicht abziehbare Einzahlung in traditionelle IRA, dann Umwandlung

- Mega-Backdoor: Über 401(k)-Plan möglich

Auszahlungsregeln

Beiträge:

- Jederzeit steuer- und straflos entnehmbar

Gewinne:

- 5-Jahres-Regel: Konto muss 5 Jahre bestehen

- Mindestalter: 59½ für straffreie Entnahme

- Ausnahmen: Hauskauf, Ausbildung, medizinische Notfälle

Beispiel:

- $35.000 eingezahlt, $50.000 Wert → $35.000 jederzeit entnehmbar, $15.000 (Gewinne) unterliegt Regeln

Steuerstrategie: Der entscheidende Faktor

Vergleich heutiger vs. zukünftiger Steuersatz

Traditionell wählen, wenn:

- Heute hoher Steuersatz, im Ruhestand niedriger

- Hochverdiener (24 %+)

- Ruhestand in steuerfreiem Bundesstaat geplant

Roth wählen, wenn:

- Heute niedriger Steuersatz (12 %–22 %)

- Frühe Karriere, wachsendes Einkommen

- Steuerliche Diversifikation erwünscht

Beispiele

Szenario 1: Berufseinsteiger

- $55.000 Einkommen → 22 % Steuer → Roth IRA empfohlen

Szenario 2: Spitzenverdiener

- $150.000 Einkommen → 24 % Steuer → Traditionell empfohlen

Szenario 3: Über Einkommensgrenze

- $200.000 Einkommen → Backdoor Roth sinnvoll

US-Bundesstaaten: Steuerliche Aspekte

Bundesstaaten ohne Einkommensteuer (2025)

- FL, TX, WA, SD, WY, NV, TN, AK, NH

Beispiel Kalifornien:

- 31,3 % kombinierte Steuerlast → Traditionell spart heute, Roth schützt vor zukünftigen Erhöhungen

Beispiel Texas → Florida:

Kein Unterschied in Steuerlast → Fokus auf Bundessteuer

Fortgeschrittene Strategien

Backdoor-Roth

Ablauf:

- $7.000 in traditionelle IRA (nicht abziehbar)

- Sofortige Umwandlung in Roth

- Ggf. kleine Steuer auf Wachstum

Achtung Pro-Rata-Regel:

Vorhandene traditionelle IRAs führen zu anteiliger Besteuerung.

Roth-Konversionsleiter

Für Frühruheständler:

- Jährlich kleine Beträge konvertieren ($20.000/Jahr)

- 5-Jahres-Regel beachten

- Steuerklassen gezielt nutzen

Steuerliche Diversifikation

Strategie:

Sowohl Roth als auch traditionelle IRA-Konten führen

Vorteile:

- Flexibilität bei Auszahlungen

- Besseres Management bei Steueränderungen

- Erbplanung einfacher mit Roth

Erbregelungen

Traditionelle IRA

Ehepartner:

- Kann übernehmen → als eigene IRA führen

- Muss RMDs beachten

Nicht-Ehepartner:

- Muss innerhalb 10 Jahre alles entnehmen

- Steuerpflicht auf gesamte Auszahlung

Roth IRA

Ehepartner:

- Kein RMD

- Alles bleibt steuerfrei

Nicht-Ehepartner:

- 10-Jahres-Regel gilt

- Aber alles steuerfrei

Fazit: Roth ist steuerlich attraktiver für Erbschaften.

Anlagestrategie: Unterschiede

Asset-Standort-Optimierung

Traditionelle IRA:

- Anleihen, REITs, Dividendenwerte

- Steuerpflichtige Erträge werden aufgeschoben

Roth IRA:

- Wachstumsstarke Aktien, kleine Unternehmen

- Alles steuerfrei im Wachstum

Risikobetrachtung

Traditionell:

- RMD kann Zwangsverkäufe in Baisse erzwingen

- Zukünftige Steuern unklar

Roth:

- Planbarkeit, keine RMD

- Steuerfreier Nachlass

Nutzt den Renditerechner für langfristige Simulationen.

Häufige Fehler vermeiden

- Nur den aktuellen Steuersatz betrachten

- Bundesstaatsteuer ignorieren

- RMD unterschätzen

- Backdoor Roth falsch planen

- Alles in eine Kontoart investieren → Diversifizieren!

Entscheidungsrahmen

Altersabhängig

20–30 Jahre: Roth (meist niedrige Steuersätze)

40–50 Jahre: Meist Traditionell

55+: Konversionsstrategie prüfen

Einkommensabhängig

- < $50.000 → Roth

- $50.000–$100.000 → Analyse nötig

-

$100.000 → Traditionell oder Backdoor Roth

Break-Even-Beispiel

- $7.000 Traditionell spart $1.680 (bei 24 %)

- Roth ohne sofortige Steuerersparnis

- Lohnt sich nur, wenn Ruhestandssatz unter 24 % liegt

Tools & Anbieter

Rechner:

Broker:

- Vanguard, Fidelity, Schwab, Betterment, Wealthfront

Steuer-Tools:

- Form 8606 für nicht abziehbare Beiträge

- Steuerberater bei Backdoor-Strategien empfohlen

Fazit

Die Entscheidung zwischen traditioneller und Roth IRA basiert auf Steuern, aber auch auf Flexibilität, Erbschaft und Lebensplanung.

Zusammenfassung:

- Steuersatz-Vergleich = Hauptfaktor

- Staatsteuer mit einbeziehen

- Diversifikation sinnvoll

- Roth-Konversion bei niedrigen Einkommen effektiv

- Roth = vorteilhaft für Erbschaft

Wichtigster Schritt:

Mit einer der beiden Kontenarten starten – nicht zögern! Kontinuität ist entscheidend.

Nutze unseren Zinseszins-Rechner, um das Potenzial deiner Altersvorsorge zu sehen.